ものづくり製造業のための

お役立ちマガジン

ものづくり製造業のための

お役立ちマガジン

経営力向上計画をご存じでしょうか?

経営力向上計画の認定を受けると、税制優遇や金融支援などの特典を受けられるようになります。

今回は、その経営力向上計画とは何か?メリットや申請方法、認定までの流れについて解説します。

経営力向上計画とは、人材育成や生産性向上などといった、自社の経営力を向上させる取り組みについて、特定の書式に基づいて策定された事業計画のことです。

経営力向上計画を所管の省庁に申請し、認定を受けることで、さまざまなメリットが受けられるようになります。

2023年(令和5年)10月31日時点で、経営力向上計画に認定された企業は、わずか163,757件です。この後にお伝えするメリットがあるのにもかかわらず、実はさほど広く認知されていない制度が、この経営力向上計画になります。

経営力向上計画は、取得する設備に応じて、次の類型に分かれます。

【A類型】生産性向上設備の導入

生産性が旧モデルと比べて、年平均1%以上向上

【B類型】収益力強化設備の導入

投資利益率が、年平均5%以上の投資

※その他、C類型やD類型があります

簡単にお伝えすると、機械装置の入れ替えだけならA類型、機械装置だけではなく、機械装置の取り付けにかかる工事費や周辺作業費、もしくはソフトウェア・システム導入の場合はB類型になります。

経営力向上計画の認定を受けることで、どのようなメリットが得られるのか。

大きく分けると、以下の3つになります。

経営力向上計画でもっとも大きいメリットは、税制優遇措置です。

機械装置やソフトウェア、器具備品・工具、建物付属設備など、一定の設備投資を行った時に、優遇税制が適用されるようになります。

具体的には、

・取得価格分の即時償却

・取得価額10%の法人税控除(税額控除)

※資本金3,000万円~1億円の法人は、7%となります

決算の際に、どちらかを選ぶことができます。(両方は選べません)

基本的に、設備投資を行った際の経費は、一括で計上することはできません。長年かけて経費を分割していく減価償却が一般的です。ですが、「即時償却」ができれば、初年度にすべて経費として計上できるようになるため、現金が残った状態で利益を減らすことが可能となります。利益が多く出ている方にはメリットが大きいといえます。

一方の税額控除とは、所得金額に税率をかけて計算した税額から、直接差し引きができるため、法人税の納付額を抑えることができます。

経営力向上計画の認定を受けると、金融支援も受けられます。代表的な金融支援は、以下のとおりです。

・日本政策金融公庫による低利融資

・中小企業信用保険法の特例

・中小企業投資育成株式会社法の特例

・日本政策金融公庫によるスタンドバイ・クレジット

・中小企業基盤整備機構による債務保証

・食品等流通合理化促進機構による債務保証

たとえば、「日本政策金融公庫による低利融資」の場合は、基準利率から0.9%引き下げることができますし、「中小企業信用保険法の特例」の場合は、民間金融機関から融資を受ける際に、別枠での追加保証や保証枠の拡大が受けられます。

経営力向上計画の認定を受けると、事業継承などの法的な特例措置を受けることができます。

たとえば、許認可事業を承継する場合は、当該許認可にかかる地位をそのまま引き継ぐことができたり、組合の組成で最低4人必要な発起人の人数が3人でも可能となるといった措置が受けられます。

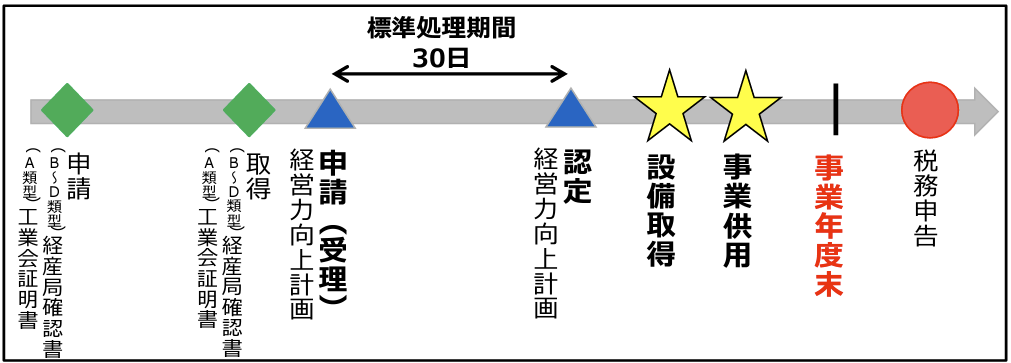

それでは、どのタイミングで経営力向上計画の認定を受けたり、設備の導入・取得を行えばよいのかを解説します。

原則は、経営力向上計画の申請・認定が先で、その後に設備の取得・導入をすることです。そのため、先に設備を取得した後に、経営力向上計画を申請することはできません。

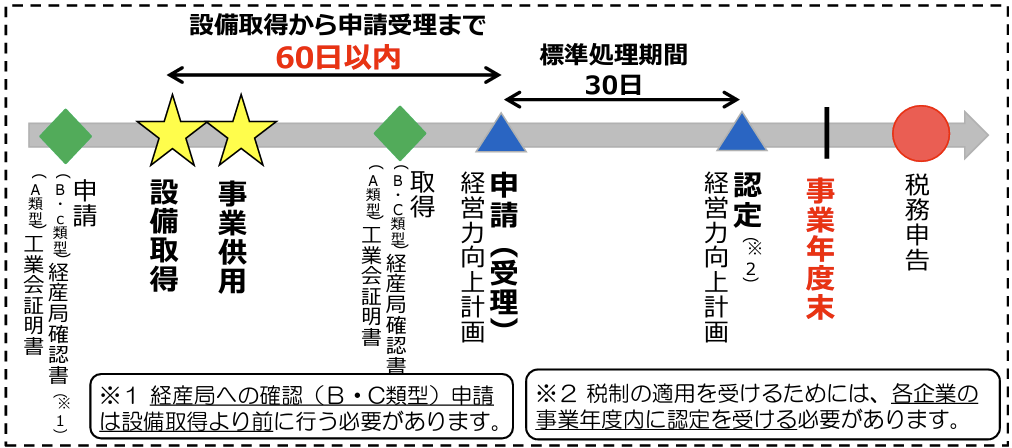

なお、例外として、設備取得後に経営力向上計画を申請することもできます。この場合は、設備取得日から60日以内に経営力向上計画が受理される必要があります。

重要となるのが、即時償却、もしくは税額控除のメリットを受けられるのは、経営力向上計画が認定された事業年度内ということです。

そのため、年度末のギリギリに、経営力向上計画の申請をして、翌年度に認定された場合、即時償却や全額控除が適用されるのは翌年度になります。なので、設備の取得・導入は、経営力向上計画を取得した事業年度内に行う必要があります。

また、経営力向上計画の申請から認定までは、大体1ヶ月ほどかかるため、事前の申請書類の準備などを考えると、3ヶ月ほど前から取り組む必要があります。

以上の点から、経営力向上計画の申請は、事業年度のなるべく早いタイミングで行うことをおすすめします。

最後に、経営力向上計画の申請から認定を受けるまでの流れをお伝えします。

まず、認定を受ける事業が、日本標準産業分類のどれに該当するのか。申請書に記入する必要があるので、確認しておきましょう。

認定を受ける事業の該当事業分野を確認できたら、次はその事業分野における指針を確認します。事業分野別指針及び基本方針は、中小企業庁のサイトをご確認ください。

事業分野別指針に基づき、経営力向上計画を策定します。また、計画書の作成とあわせて、別に用意する書類があります。経営力向上計画のA類型に申請する場合は「工業会証明書」、B・C類型に申請する場合は「経産局確認書」を取得する必要があります。ただし、令和3年8月2日以降は、「工業会証明書」「経産局確認書」の申請手続きと同時並行で行うことが可能となり、実際の取得は申請後でも可能となっています。

計画書が完成したら、事業分野に応じた大臣に提出します。事業分野と提出先は当ページの参考サイトをご確認ください。

経営力向上計画が認定された場合は、認定計画書と計画申請書の写しが郵送で送られてきます。データでもダウンロードすることが可能です。ただし、その場合は「GビズID」が必要となります。認定書は確定申告の時に必要となるため、自社で保存、もしくは顧問税理士に渡すようにしてください。

今回は、経営力向上計画のメリットや取得までの流れについて解説しました。

経営力向上計画の認定を受けることで、さまざまなメリットがありますが、もっとも大きいのは税制優遇です。

即時償却、法人税の控除はいずれもメリットが大きいため、自社の状況にあわせて選択するようにしてください。

今後、大型の機械設備やシステム、新規店舗の出店を予定している事業者は、経営力向上計画の認定を受けておくことをおすすめします。

中小企業庁 中小企業等経営強化法に基づく支援措置活用の手引き

https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_zeiseikinyu.pdf

日本標準産業分類(平成25年10月改定)

https://www.soumu.go.jp/toukei_toukatsu/index/seido/sangyo/02toukatsu01_03000023.html

事業分野別指針及び基本方針

https://www.chusho.meti.go.jp/keiei/kyoka/kihonhoushin.html

事業分野と提出先

https://www.chusho.meti.go.jp/keiei/kyoka/2020/200522jiigyouteisyutu.xlsx

当メディアでは、補助金の最新情報を随時発信しています。

メルマガにご登録いただくと、最新の補助金情報や申請のコツをお届けします。ぜひご登録ください。

© new beginnings japan All rights reserved.

TOPに戻る