ものづくり製造業のための

お役立ちマガジン

ものづくり製造業のための

お役立ちマガジン

経営力向上計画という制度をご存じでしょうか。

まだ認知度はそこまで高くないのですが、国の制度で設備導入等で利用できる節税方法になります。

この経営力向上計画を活用し、法人税の支払い額をおさえたり、手元にキャッシュを残して経営を楽にしている企業も近年増えており、令和6年4月30日時点で170,770件の認定を受けています。

今回はその経営力向上計画における4つの類型について解説していきますので、これから設備導入等を検討しているという場合はご覧ください。

目次

経営力向上計画とは

経営力向上計画の対象者

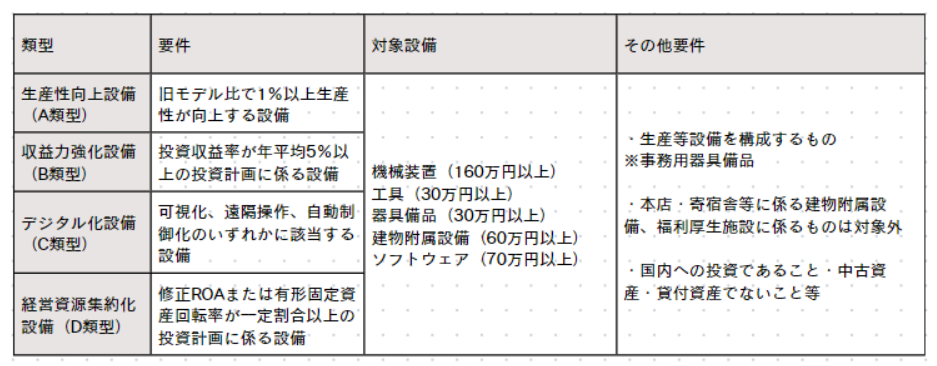

経営力向上計画の対象設備と4類型の概要

・A類型:生産性向上設

・B類型:収益力強化設備

・C類型:デジタル化設備

・D類型:経営資源集約化設備

経営力向上計画の申請の注意点

・申請から認定までの期間の長さ

・認定のタイミング

まとめ

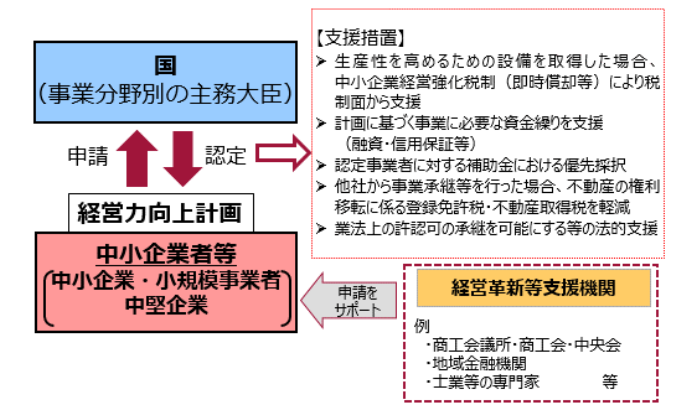

引用:中小企業等経営強化法 -経 営 力 向 上 計 画策定の手引き

「経営力向上計画」は、中小企業等が人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施する計画です。

この制度は中小企業者等の経営力の向上を後押しすることが目的で、認定された事業者は税制優遇や金融支援、法的支援などの各種支援措置を受けられます。

ここでは、設備導入等で使える節税制度として、税制優遇の解説をします。

税制優遇では、令和7年3月31日までに認定を受けると、経営力向上計画に記載した設備を取得した場合に、即時償却または税額控除のいずれかを選択・適用することができます。

・即時償却:設備投資を行った年の決算で「すべて」経費として計上できるようになり、手元にキャッシュがある状態で利益を減らすことができる

・税額控除:設備の購入金額の一部(10%または7%)を法人税から直接引くことで、最終的な税金の支払いが少なくすることができる

ポイント

・中小企業等が経営力向上につながる新品の設備を取得した時に適用され、令和7年3月31日までに認定を受ける必要がある

・税制優遇では、即時償却又は取得価額の10%または7%の税額控除を選べる

経営力向上計画の対象者は青色申告書を提出する中小企業者等です。

「中小企業者等」とは、以下になります。

・資本金の額または出資金の額が1億円以下の法人

・資本または出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人

・協同組合等

対象となる設備は、以下の通りです。

・機械装置(160万円以上)

・工具(30万円以上)※A類型は測定工具及び検査工具に限る

・器具備品(30万円以上)

・建物付属設備(60万円以上)

・ソフトウェア(70万円以上)

また、経営力向上計画にはA類型からD類型まで4つの類型があります。

A類型の生産性向上設備については、次の2つの要件を満たす必要があります。

①一定期間内に販売されたモデル(最新モデルである必要はありません)

②経営力の向上に資するものの指標(生産効率、エネルギー効率、精度など)が旧モデルと

比較して年平均1%以上向上している設備

ただし、経営力向上の指標は単一なものでなければならず、生産量が0.5%、エネルギー効率が0.5%で合計して1%以上向上する場合は、対象外となります。

| 設備の種類 | 取得価額 | 販売開始時期 |

| 機械および装置 | 160万円以上 | 10年以内 |

| 工具(測定工具、検査工具) | 30万円以上 | 5年以内 |

| 器具備品 | 30万円以上 | 6年以内 |

| 建物付属設備 | 60万円以上 | 14年以内 |

| ソフトウェア | 70万円以上 | 5年以内 |

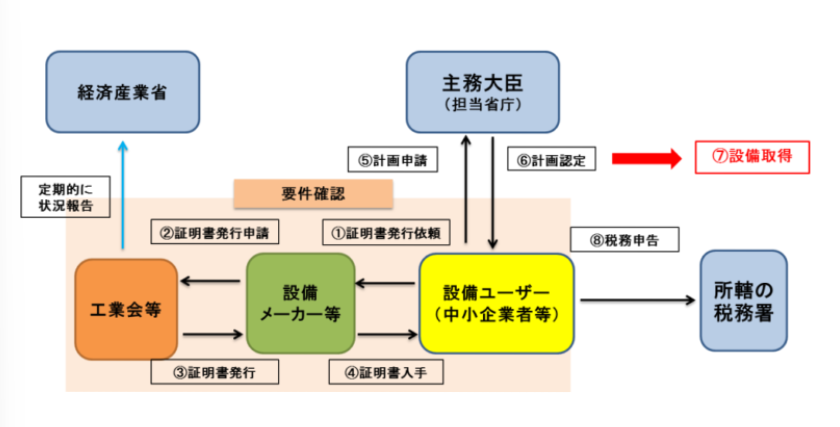

A類型は、工業会から証明書を取得し、経営力向上計画の認定を受けた後、一定の設備を取得し、事業に使用した場合に適用されます。

申請の流れは以下の通りです。

①設備を導入したい中小企業等(設備ユーザー)は、設備を生産したメーカーに証明書の発行を依頼します。

②依頼を受けたメーカーは、証明書、チェックシートに必要事項を記入し、工業会等に証明書発行の申請をします。

③工業会等は、記入内容を確認したうえで、証明書を発行します。

④工業会等の証明書の発行を受けたメーカーは、設備ユーザーに証明書を転送します。

⑤設備ユーザーは、確認を受けた設備について経営力向上計画に記載し、計画申請書と写し、工業会証明書の写しを添付して、主務大臣に計画申請します。

⑥主務大臣は計画を認定します。

⑦設備ユーザーは対象設備を取得します。

⑧所轄の税務署に工業会証明書、計画申請書、計画認定書の写しを添付し、税務申告を行います。

A類型は、他の類型とは異なり、工業会からの証明書の発行だけですので、1か月程度で認定を受けることが可能です。

計画書作成も含めると、2か月程度だと考えておくと良いでしょう。

B類型の「収益力強化設備」とは、年平均の投資利益率(ROI)が5%以上となることが見込まれ、経済産業大臣の確認を受けた投資計画に記載された投資目的を達成するために必要不可欠と認められた設備です。

年平均の投資利益率(ROI)は、以下の計算式で計算します。

(営業利益 + 減価償却費)の増加額 / 設備投資額 ≧ 5%

(営業利益 + 減価償却費)の増加額とは、設備の取得等をする年度の翌年度以降3年度の平均額によって計算します。

A類型との違いは、大きくは内装工事などの建物付属備品が対象になっていることです。

建物付属備品とは、電気設備、給排水設備、衛生設備、空調設備、運搬設備等の家屋と一体となって家屋の効用を高める設備のことです。

ただし、内装工事や電気工事は建物付属備品に含まれるケースが多いものの、実際には事前確認書を発行する公認会計士や税理士の判断になるので確認が必要です。

LED証明 |  冷暖房設備 |  エレベーター設備 |

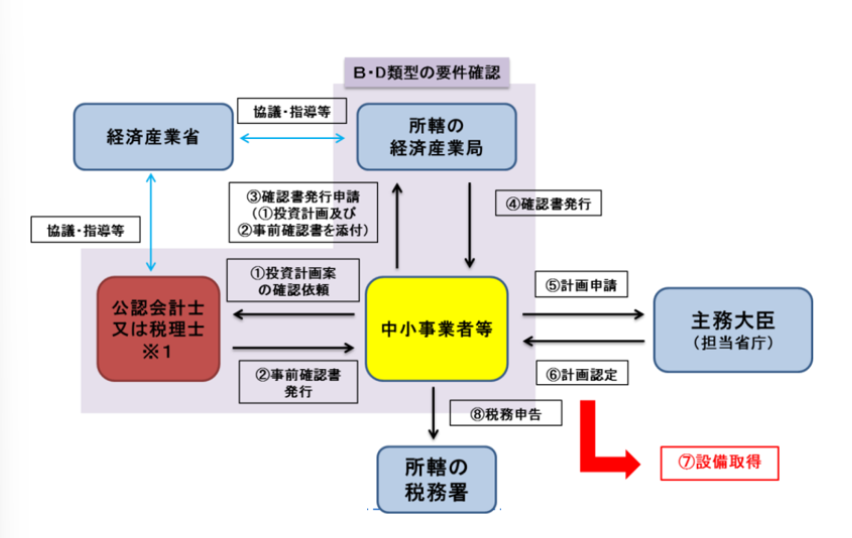

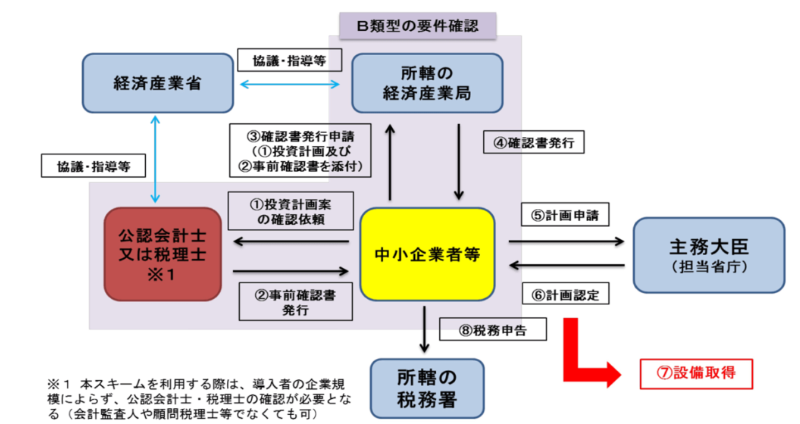

B類型は、経済産業局から確認書を取得し、経営力向上計画の認定を受けた後、一定の設備を取得し、事業に使用した場合に適用されます。

①中小事業者等は、申請書に必要事項を記入して、裏付けとなる必要書類を添付して、公認会計士または税理士の事前確認を依頼します。

②公認会計士または税理士は、資料を確認したうえで事前確認書を発行します。

③中小企業等は、本社所在地を管轄する経済産業局の担当者に説明を行います。

④経済産業局は、経営力向上設備等の投資計画が適切である場合には、経済局確認書を発行します。

⑤中小企業等は、経済産業局確認書を取得した後、主任大臣にも経営力向上計画の認定を申請します。

⑥主任大臣は問題がなければ、計画を認定します。

⑦中小企業等は対象設備を取得します。

⑧所轄の税務署に、申請書や認定書の写しを添付し、税務申告を行います

B類型は、A類型と比べると、認定に必要となる書類のやりとりが増えるため、認定まで2〜3ヶ月ほどかかります。

計画書作成を含めると、余裕を持って4ヶ月ほど前から準備をすすめておくと良いでしょう。

C類型のデジタル化設備では、事業プロセスの①遠隔操作、②可視化、③自動制御化のいずれかを可能にする設備として、経済産業大臣(経済産業局)の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備のことです。

・遠隔操作:デジタル技術を用いて、遠隔操作をすること

・可視化:データの集約・分析について、デジタル技術を用いて行うことなど

・自動制御化:デジタル技術を用いて、状況に応じて自動的に指令を行うことができるようにすることなど

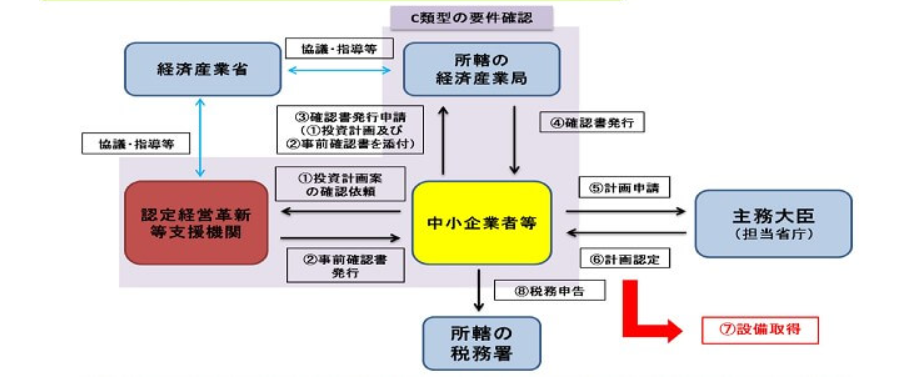

①中小企業等は、申請書に必要事項を記入して、裏付けとなる必要書類を添付して、認定経営革新等支援機関の事前確認を受けます。

②認定経営革新等支援機関は、資料を確認したうえで事前確認書を発行します。

③中小企業等は、本社所在地を管轄する経済産業局に確認申請書を郵送します。

④経済産業局は、経営力向上設備等の投資計画が適切である場合には、経済局確認書を発行します。

⑤中小企業等は、経営力向上計画確認書を取得した後、主任大臣にも経営力向上計画の認定を申請します。

⑥主任大臣は問題がなければ、計画を認定します。

⑦中小企業等は対象設備を取得します。

⑧所轄の税務署に、申請書や認定書の写しを添付し、税務申告を行います。

C類型は、B類型と同じく、認定に必要となる書類のやりとりが増えるため、認定まで2~3ヶ月ほどかかります。

計画書作成を含めると、余裕を持って4ヶ月ほど前から準備をすすめておくと良いでしょう。

C類型は、経済産業局から確認書を取得して、経営力向上計画の認定を受けた後、一定の設備を取得し、事業に使用した場合に適用されます。

D類型の経営資源集約化設備は、計画終了年次の修正総資産利益率(ROA)または有形固定資産回転率が一定の要件を満たすことが見込まれているものであり、経済産業大臣の確認を受けた投資計画に記載された設備のことです。

修正総資産利益率(ROA)または有形固定資産回転率が満たすべき一定の要件は以下のとおりです。

| 計画期間 | 修正総資産利益率(ROA) | 有形固定資産回転率 |

| 3年 | +2% | +0.3%ポイント |

| 4年 | +2.5% | +0.4%ポイント |

| 5年 | +3% | +0.5%ポイント |

修正総資産利益率(ROA)、有形固定資産回転率は、以下の計算式で計算します。

修正総資産利益率(ROA)={(計画終了時における営業利益+減価償却費+研究開発費)/(計画終了年度における総資産)}-{(基準年度における営業利益+減価償却費+研究開発費)/(基準年度における総資産)}

D類型は、経済産業局確認書を取得して、経営力向上計画の認定を受けた後、一定の設備等を取得し、事業で使用した場合に適用されます。

D類型は、他の類型と異なり、経営力向上計画の実施期間中に事業承継等状況報告を行う必要があります。

事業承継等状況報告書は、初回の提出期限は、M&Aを行った事業年度の翌事業年度終了後4カ月以内で、以降計画期間に応じて3〜5年間報告が必要です。

ここでは、設備取得までの流れを説明します。

①中小企業等は、申請書に必要事項を記入して、裏付けとなる必要書類を添付して、公認会計士または税理士の事前確認を依頼します。

②公認会計士または税理士は、資料を確認したうえで事前確認書を発行します。

③中小企業等は、本社所在地を管轄する経済産業局に確認申請書を郵送します。

④経済産業局は、経営力向上設備等の投資計画が適切である場合には、経済局確認書を発行します。

⑤中小企業等は、経済産業局確認書を取得した後、主務大臣にも経営力向上計画の認定を申請します。

⑥主任大臣は問題がなければ、認定をします。

⑥税務申告については、申請書や認定書の写しが必要です

⑦中小企業等は対象設備を取得します。

⑧所轄の税務署に、申請書や認定書の写しを添付し、税務申告を行います

D類型は、やりとりがB類型と一緒なので、認定まで2~3ヶ月ほどかかります。

計画書作成を含めると、余裕を持って4ヶ月ほど前から準備をすすめておくと良いでしょう。

経営力向上計画の申請には細かい規定があり、申請の際に気を付けるべきことを2つ紹介します。

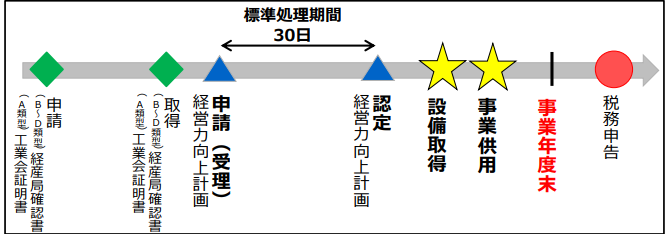

経営力向上計画の申請から認定までにかかる目安は1か月ほどといわれています。

ただし、電子申請で行う場合は3週間程度、申請先省庁が複数の事業分野で申請する場合や書類に不備等があればもう少し長引く可能性もあります。

時間には余裕をもって申請するのがおすすめです。

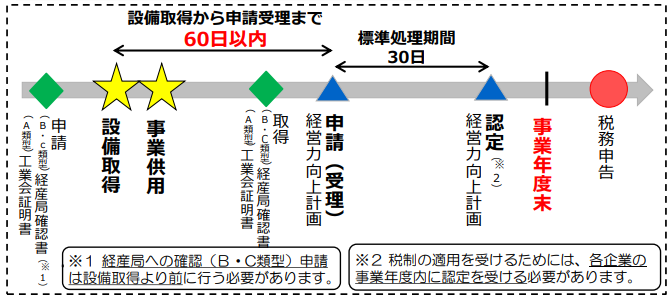

設備投資する前に認定を受けるのが原則ですが、設備を先に取得された場合は取得から60日以内に計画が受理されれば、問題はありません。

ただし、申請から認定まで時間がかなりかかることや、不備等があれば間に合わないこともあるので注意が必要です。

今回は4類型すべてを説明しましたが、経営力向上計画ではA類型、もしくはB類型で申請することがほとんどです。

経営力向上計画は設備投資を検討する企業には大きなメリットがあります。

しかし、経営力向上計画は申請する書類の作成はもちろんのこと、複数個所からの書類を取り寄せる必要があり、煩雑さから断念してしまうケースもあるようです。

弊社は補助金の申請に加え、設備導入に向けた節税の制度の支援も行っておりますので、お気軽にご相談ください。

当サイトの運営を行っている株式会社NewBeginningsJapanでは、「3分でわかる!補助金無料診断」を実施しています。

最短15分以内で補助金をご活用できるか診断いたします!

© new beginnings japan All rights reserved.

TOPに戻る