ものづくり製造業のための

お役立ちマガジン

ものづくり製造業のための

お役立ちマガジン

経営力向上計画の認定を受けると、さまざまなメリットがあります。

あらためて経営力向上計画とは何か。世間ではどれくらい認定されているのか、どのように活用されているのかを、データと実例を使って解説していきます。

経営力向上計画とは、自社の経営力を向上するために実施する計画のことをさします。

具体的には、人材育成やコスト管理などのマネジメントの向上や生産性を高めるために設備投資を行い、自社の経営力を向上させていく、というものになります。

自社の事業で定められた事業分野別指針に沿った計画を策定し、所管の省庁に申請すると、認定が受けられるというものです。

認定を受けると、主に以下の支援措置が受けられるようになります。

計画に必要な機械装置やソフトウェア、器具備品・工具、建物付属設備などを購入した際に、以下のいずれかの優遇税制が受けられるようになります。

・上記取得価額分の即時償却(特別償却)

・上記取得価額10%の法人税控除(税額控除)

※資本金が3,000万円~1億円の法人の場合は、10%→7%となります

どちらを選択するかは、決算の際に顧問税理士の方と相談の上、決めていくというものになります。

税制措置に加えて、金融支援が受けられるようになります。

例えば、日本政策金融公庫から融資を受ける際は、基準利率から0.9%引き下げることができます。また、民間金融機関から融資を受ける際は、別枠での追加保証や保証枠の拡大が受けられるようになります。

※その他、許認可の承継特例や、組合の発起人数の特例、事業譲渡の際の免責的債務引受に関する特例措置が受けられます

それでは、世間ではこの経営力向上計画がどれだけ認定を受けているのか。認定数を見ていきましょう。

中小企業庁が発表した、中小企業等経営強化法に基づく「経営力向上計画」の認定状況についてによると、令和7年(2025年)1月31日時点で、181,536件が認定を受けています。

過去の認定数と比べてみると、

令和2年(2020年)3月31日 103,306件

令和3年(2021年)3月31日 120,131件

令和5年(2023年)11月30日 164,891件

令和7年(2025年)1月31日 181,536件

このような認定数の推移となっていて、1年間で約17,000〜20,000件が認定されていることがわかります。

日本の中小企業は約336万社のため、経営力向上計画の認定を受けているのは、わずか4.9%の企業のみとなります。

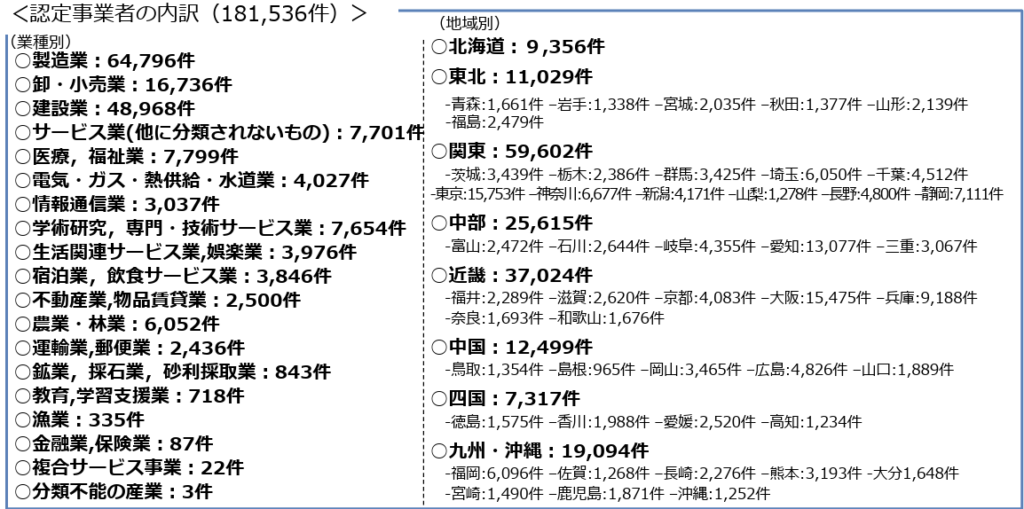

次は、経営力向上計画の認定を受けた企業の業種を見ていきましょう。

先ほどの、中小企業等経営強化法に基づく「経営力向上計画」の認定状況についてで公表されている資料によると、以下の業種が認定を受けています。

製造業:64,796件

建設業:48,968件

卸・小売業:16,736件

医療、福祉業:7,799件

サービス業(他に分類されないもの):7,701件

学術研究、専門・技術サービス業:7,654件

経営力向上計画でもっとも認定を受けている業種は製造業で、次に建築業です。この2業種だけで62.7%と圧倒的な認定数となっています。

業務では設備が必要不可欠で、導入に大きな金額がかかるため、税制措置や金融支援にメリットを感じて、認定を受けているのかもしれません。

それでは、経営力向上計画の認定を受けて、メリットを享受できた事業者はどれくらいでしょうか。

財務省のホームページに、租税特別措置の適用実態調査の結果に関する報告書が掲載されているので、そこから活用実績数をお伝えします。(税制措置の活用実績のみとなります)

平成30年度(2018年) 18,613件

令和元年度(2019年) 17,325件

令和2年度(2020年) 15,742件

平成30年度(2018年) 7,856件

令和元年度(2019年) 8,834件

令和2年度(2020年) 7,337件

このように、毎年約25,000件ほどが、経営力向上計画の税制措置を活用しています。また税制措置は、購入費用の即時償却(特別償却)を選ぶところが多いようです。

一例ではありますが、当社で実際に経営力向上計画の認定を支援した実績を紹介します。

加工難易度の高い部品を高精度に切削し、大量の注文に短納期で対応するための最新鋭のNC旋盤を2台購入し、新加工技術の研究開発を開始する計画を策定。機械装置2台の購入費用は、約2,800万円。経営力向上計画の認定を受けて、決算の際は「税額控除」を選択し、約280万円の法人税の控除を行った。

工場の拡張にともない、車両の整備・車検・板金塗装に必要な機器を導入。作業性の向上と作業時間の削減を行い、従業員満足度の向上を図る計画を策定。建物付属設備の導入費用は、約2,300万円。経営力向上計画の認定を受けて、決算の際に「特別償却」を選択し、約2,300万円の一括償却を行った。

建築現場で使用してきた中古型枠パネルの廃棄に困っていた中で、廃棄が可能な木質バイオマスチップの製造設備を設置して販売を行うことで、自社の価値向上と差別化を行う計画を策定。機械装置と建物付属設備の導入費用は、約2億円。経営力向上計画の認定を受けて、決算の際は「税額控除」を選択し、約2000万円の法人税の控除を行った。

経営力向上計画、いかがでしたでしょうか。

税制措置や金融支援が受けられますが、中でも機械装置や建物付属設備などを購入することで受けられる「特別償却」「税額控除」といった税制措置が大きなメリットだといえます。

「思っていたよりも利益が出そう」

「大型の設備投資を行う予定がある」

このような方にとって、経営力向上計画は最適な制度だといえます。

経営力向上計画を申請する際は、経営革新等支援機関のサポートを受けて行うことが可能です。もし、計画書の策定や申請書類の取り寄せなどで不明点がありましたら、経営革新等支援機関までご相談ください。

当メディアでは、補助金の最新情報を随時発信しているので、メルマガにぜひご登録ください。

中小企業等経営強化法に基づく「経営力向上計画」の認定状況についてhttps://www.chusho.meti.go.jp/keiei/kyoka/nintei/index.html

租税特別措置の適用実態調査の結果に関する報告書

https://www.mof.go.jp/tax_policy/reference/stm_report/index.htm

© new beginnings japan All rights reserved.

TOPに戻る