ものづくり製造業のための

お役立ちマガジン

ものづくり製造業のための

お役立ちマガジン

「先端設備等導入計画」をご存じでしょうか?

「先端設備等導入計画」の認定を受けると、固定資産税の軽減措置や金融支援が受けられるようになります。

製造業においては、設備投資する際の資金を調達できるだけではなく、購入後に発生する固定資産税の軽減が行えるなど、魅力的な支援制度だといえるでしょう。

なお、「先端設備」と聞くと、多くの方は先進的なAIやロボットといった設備をイメージされるかもしれませんが、実際のところは新機種の機械装置が対象となります。つまり、今使用している機械装置を最新のものに入れ替える場合は、ほとんどの場合「先端設備」に該当します。

そのため、「先端設備等導入計画」は多くの事業者が活用できる制度だといえます。

そこで今回は、「先端設備等導入計画」について、計画の概要やメリット、認定を受けるまでの流れを解説します。

先端設備等導入計画とは、中小企業等経営強化法に規定された、中小企業者が、設備投資を通じて労働生産性の向上を図るための計画です。

具体的には、このあとにお伝えする「先端設備」に該当する設備を取得し、それらを活用することで、生産性の向上や賃上げを実現するといった内容の計画書を作成します。

先端設備等導入計画は、事業を行っている市区町村に対して申請を行います。ただし、その市区町村が国から「導入促進基本計画」の同意を受けている必要があります。こちらは事前に確認しておきましょう。

また、申請にあたり、認定経営革新等支援機関の協力も必要となります。

市区町村宛に申請した計画書が認定されれば、固定資産税の軽減措置や金融支援が受けられるようになるのが、先端設備等導入計画のメリットです。

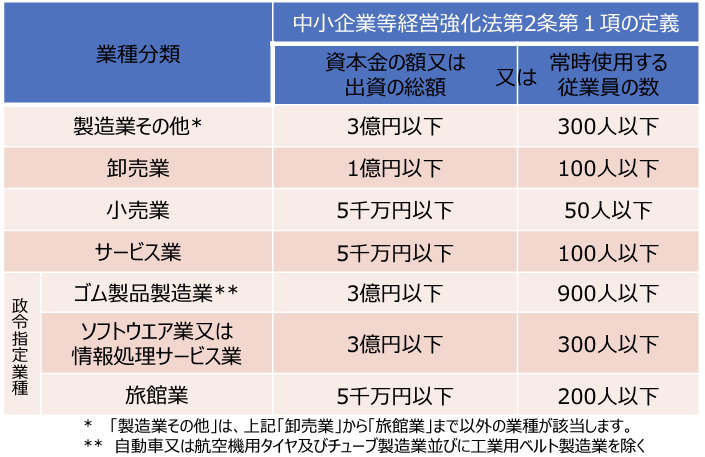

先端設備等導入計画は、以下に該当する個人事業主および会社、企業組合、協同組合等が対象者となります。

ただし、各市区町村が定める導入促進基本計画により、上記と異なる場合があります。事前に確認するようにしてください。

先端設備等導入計画で定義されている「先端設備」は、以下の3つになります。

①投資利益率5%以上の設備であること

②以下に該当する減価償却資産であること

・機械装置(160万円以上)

・測定工具および検査工具(30万円以上)

・器具備品(30万円以上)

・建物附随設備(60万円以上)

③中古資産でないこと

この中で、もっとも注意が必要なのは、①の「投資利益率5%以上の設備であること」です。詳細は後述します。

それでは、先端設備等導入計画の認定を受けると、どのようなメリットがあるのか。具体的にお伝えいたします。

会社では原則、設備や備品を所有すると償却資産となり、固定資産税の支払いが発生します。

先端設備等導入計画が認定されると、計画内に記載した先端設備を取得した時にかかる固定資産税が、3年間で1/2に減額となります。

さらに、従業員に対して賃上げ方針を表明し、その表明を行った書面を提出すると、令和7年3月末までに先端設備を取得した場合は、先ほどの固定資産税が、4年間で1/3に減額されるようになります。

固定資産税の減税は、税制面で大きなメリットとなります。さらに賃上げ方針を表明することで、さらに年数と減税額が大きく増えるのが、先端設備等導入計画における最大の特徴となります。

先端設備等導入計画の実行にあたり、民間の金融機関から融資を受ける場合は、信用保証の別枠が設定されるようになります。

そのため、民間の金融機関で融資を受ける際は、より大きな金額で融資が受けられるようになります。

ただし、融資には金融機関での審査があるため、先端設備等導入計画の認定を受けたからといっても、必ず融資を受けられるわけではないので、その点はご注意ください。

先端設備等導入計画の申請にあたり、以下の3つの要素を満たす必要があります。

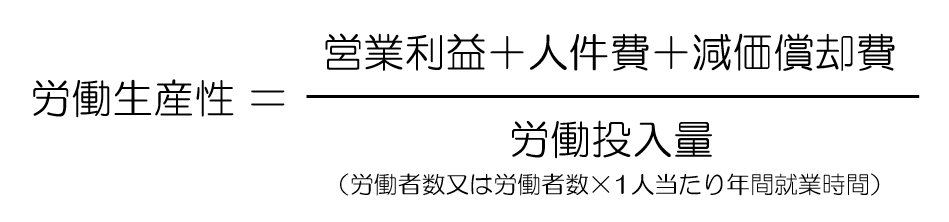

①労働生産性が年平均3%以上向上すること

②投資利益率5%以上が見込める設備計画であること

③認定経営革新等支援機関の確認を受けること

それぞれを解説していきます。

先端設備等導入計画は、中小企業が設備投資を通じて労働生産性の向上を実現するための計画となります。

そのため、労働生産性の向上につながるかどうかがポイントとなります。

労働生産性は、以下で求めることができます。

この式のとおり、営業利益を向上できているかどうかがポイントとなります。

なお、「年平均3%以上向上すること」とありますが、これは労働生産性を1年で3%以上向上させるということです。なので、先端設備等導入計画の年数を3年にした場合は、労働生産性を9%以上向上させる必要があります。

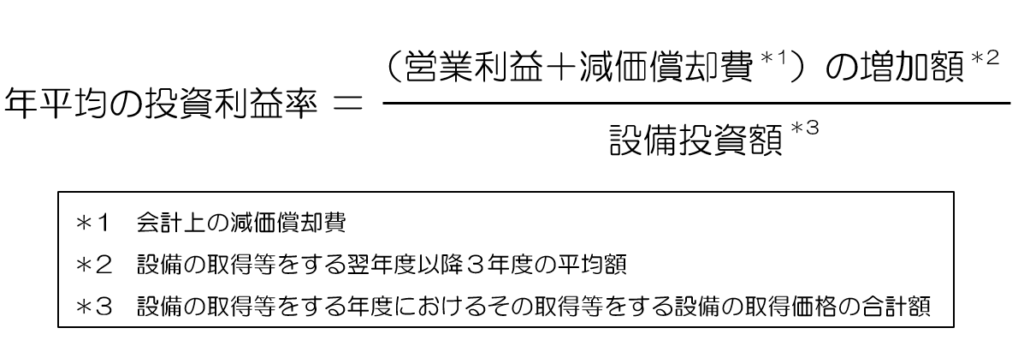

先端設備等導入計画で投資する設備は、投資利益率が5%以上である必要があります。

投資利益率をわかりやすくいうと、設備投資をしたらどれだけの利益を出せるのかということです。具体的には以下の式から求めます。

例えば、先端設備等導入計画の年数を3年にした場合、営業利益+減価償却費は3年分の合計費を算出し、それを3で割ること。そして、取得した設備の取得価額の合計額で割ることで、年平均の投資利益率を算出することができます。

この年平均の投資利益率が、5%を越えることが条件となります。

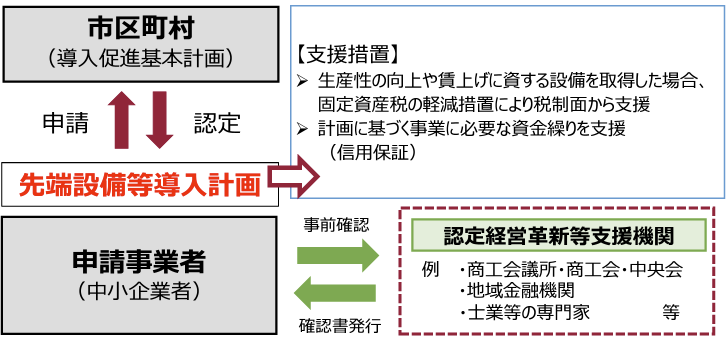

先端設備等導入計画は、市区町村に提出しますが、直接提出することはできません。

提出する前には、必ず計画が問題ないかどうか、認定経営革新等支援機関の確認を受ける必要があります。

認定経営革新等支援機関でどのような確認を行うのかというと、計画が妥当かどうか、労働生産性や投資利益率が要件を満たしているかどうかです。専門家の視点から、第3者チェックを行います。

認定経営革新等支援機関は、商工会議所や金融機関、中小企業診断士や税理士など、さまざまな機関や専門家が担当します。

もし、あなたのお近くにいる認定経営革新等支援機関がどこかを知りたいときは、以下のサイトから調べてみてください。

認定経営革新等支援機関 検索システム

https://www.ninteishien.go.jp/NSK_CertificationArea

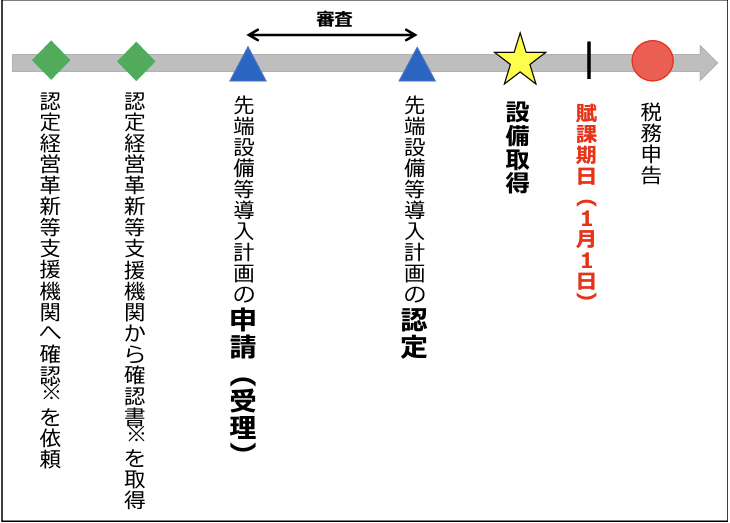

一般的な先端設備等導入計画の申請の流れは、こちらになります。

なお、提出する市区町村によっては、別の書類が必要になる場合があります。必ず、提出する先の市区町村に確認を取るようにしてください。

なお、先端設備を取得できるのは、先端設備等導入計画の認定を受けた後になります(注文・発注自体は認定を受ける前でも行えます)。そのため、認定の前に取得(検収)してしまった場合は、今回の先端設備等導入計画の対象にならなくなるので、注意が必要です。

STEP1 先端設備等導入計画の書類を作成して確認依頼を行う

(中小企業者→認定経営革新等支援機関)

STEP2 書類を確認し、問題がなければ確認書を発行する

(認定経営革新等支援機関→中小企業者)

STEP3 書類一式を提出する

(中小企業者→市区町村)

STEP4 審査を行い、計画認定を行う

(市区町村→中小企業者)

STEP5 設備を取得し、先端設備等導入計画を遂行する

(中小企業者)

ご参考までに、当方で関わった先端設備等導入計画をご紹介します。

建築資材の卸売事業を行なっていた。

先端設備等導入計画では、シュレッダーなどの機械を投資して新たに木質チップバイオマスチップ事業を開始し、5年計画で労働生産性が20%見込めるという計画を提出。

6,000万円の融資を受けて、シュレッダー等の製造機械を導入。

部品の不良品率が悪く、大量注文に対応できなかった。

先端設備等導入計画では、最新のNC旋盤機械を投資して5年計画で労働生産性が30%見込めるという計画を提出。

1,000万円の融資を受けて、最新のNC旋盤の設備を導入。

今回は「先端設備等導入計画」のメリットと申請方法についてお伝えしました。

「労働生産性が年平均3%以上向上すること」「投資利益率5%以上が見込める設備計画であること」という部分で、申請に向けたハードルは高いといえます。

しかし、これらが実現できるという計画を作って申請すれば、比較的認定されやすい制度であるといえます。

先端設備等導入計画の申請には、認定経営革新等支援機関の協力が不可欠です。申請に向けて取り組みたいという方は、認定経営革新等支援機関である当社まで、ご相談ください。

© new beginnings japan All rights reserved.

TOPに戻る